本ページはプロモーションが含まれています

仮想通貨投資の取引方法として、通貨を取引所に預けて手数料収入を受け取るレンディングサービス(貸仮想通貨/貸暗号資産)があります。レンディングサービスを利用することで、通貨の価格変動に左右されず安定的な収入が期待できることがメリットです。

国内でもCoincheck(コインチェック)、GMOコイン、BITPOINTなどの主要な取引所でレンディングサービスの取り扱いがあります。

しかし、どの取引所のレンディングサービスを利用するのがおすすめなのか分からず悩んでいるという方も多いのではないでしょうか。今回は、Coincheckのレンディングサービスである「貸暗号資産」の特徴、そして他の取引所と比べておすすめな理由について解説します。

Coincheckのレンディングサービスの概要・特徴

Coincheckのレンディングサービスの基本的な特徴は、以下の表の通りです。

| 項目 | 貸暗号資産 |

|---|---|

| 対応仮想通貨数 | 16 |

| 利率 | 年率1〜5%(貸出期間14日感〜365日間) |

| 最低貸出(BTC) | 1万円相当 |

| 途中解約 | 不可 |

| 賃借料付与 | 返却時 |

| サイト内貸暗号資産RNK |  第2位 |

※2022.01.04.最終更新

Coincheckの貸暗号資産では、BTC(ビットコイン)やETH(イーサリアム)などの主要な通貨だけでなく、販売所で取り扱うアルトコインに対応しています。また、利率が最大5%と国内取引所のレンディングサービスでは非常に高利回りなのが特徴的です。

Coincheckのレンディングサービスがおすすめの理由

Coincheckの貸暗号資産がおすすめな理由としては、以下の4点が挙げられます。

- 貸出可能な仮想通貨の種類が豊富

- 最大年率が5%と高水準

- 最低1万円相当から貸出できる

- 貸出数量に上限がない

貸出可能な仮想通貨の種類が豊富

Coincheckの貸暗号資産では、Coincheckの販売所で取り扱う全16種類(2022年1月時点)の仮想通貨の貸出が可能です。

国内で取り扱う仮想通貨の種類が最も多いことがCoincheckの魅力で、他の取引所では購入できない仮想通貨を貸し出すことができます。

特に、IOST(アイオーエスティー)やFCT(ファクトム)は他の国内取引所のレンディングサービスでは取り扱いがありません。

他社にない通貨を貸し出す場合や、多くの種類の通貨を貸し出したい際にはCoincheckがおすすめです。

最大年率が5%と高水準

Coincheckの貸暗号資産では、1年間の貸し出しで年率5%の利率が適用されます。5%という利率は国内取引所のレンディングサービスとしては高水準です。

一般的なレンディングサービスは、貸出期間に応じて年率が高くなります。他の取引所では、1年間という長期間の貸出に対応していない取引所も多いため、Coincheckほどの運用利回りにならないことがほとんどです。

したがって、すぐに仮想通貨を貸し出す予定がない方や積立投資を活用して長期間の運用を行う方におすすめです。

最低1万円から貸出できる

Coincheckの貸暗号資産では、貸出数量の下限が1万円相当以上と、少額のレンディングに対応しています。そもそもレンディングサービスは、貸出中の通貨は途中で売却できません。

したがって、保有する通貨全てを貸し出すことはリスクが高いです。

貸出数量の下限が低いことで、少額の通貨を貸し出し、残りの通貨は急な相場変動の際にすぐ対処できるようリスクヘッジできます。

他の国内取引所のレンディングサービスでは、最低10万円相当の通貨が必要な場合もあるため、Coincheckの方が柔軟に対応しやすいです。

貸出数量に上限がない

Coincheckの貸暗号資産では、一度に貸し出す通貨の数量に上限がありません。通貨を多く貸し出すほど、手数料としてもらえる通貨量が増えます。

他の取引所では貸出上限が設定されている場合もあるため、なるべくたくさん貸出を行いたい人はCoincheckがおすすめです。

ただし、Coincheck側の借入可能な通貨量には上限が設定されています。そのため、募集があったとしてもCoincheck側の借入上限に達している場合には貸出することができません。

したがって、他の投資家の貸出状況によっては希望する通貨で貸出できない点には注意した方がいいでしょう。

貸暗号資産のリスク

以上、Coincheckの貸暗号資産について解説をしてきましたが、実際に貸暗号資産のサービスを利用する場合には、リスクについて知っておく必要があります。

そもそも、貸暗号資産(貸仮想通貨:「レンディング」とも呼ばれます)は、仮想通貨を貸出して利息を得るサービスです。仮想通貨は株式と違い、配当などはありません。そのため保有しているだけでは、利息などはつかず、儲けを出すには値上がりを待つのみとなります。

しかし、貸暗号資産のサービスを利用して、保有している仮想通貨を事業者へ貸し出すことにより利息を得ることができるようになります。貸暗号資産は仮想通貨取引所などがサービスを提供しています。

サービス提供者は、顧客から借りた仮想通貨を海外の事業者などに貸出すなど、運用することで利息を受け取っています。つまり、顧客から資金を預かり、その資金を運用して得た利益を顧客へ分配する、という流れになっています。

貸暗号資産(レンディング)は貸出しの見返りとして金銭を受け取るサービスのため、貸し倒れのリスクなどがあります。1000万円まで保証されている銀行預金などの利息とは少し意味が異なるので注意が必要です。

貸暗号資産を利用する際には、必ず事前にリスクやデメリットを確認した上で利用するようにしましょう。

ステーキングとの違い

Coincheckや、他の取引所では「ステーキング」と呼ばれる報酬を受け取ることができるサービスがあります。ステーキングは、仮想通貨を預け入れて仮想通貨を報酬として受け取るサービスのため、仮想通貨を貸して利息を受け取る貸暗号資産のサービスと似ています。取引所で行われる貸暗号資産とステーキング、それぞれのメリット・デメリットを知っておきましょう。

| 貸暗号資産 | 項目 | ステーキング |

|---|---|---|

| 多い | 対応仮想通貨 | 少ない |

| 年率1%~3%程度 | 利率 | 仮想通貨による |

| 比較的高い | 最低数量 | 少ない数量から可能 |

| 不可、もしくは解約料 | 途中解約 | いつでも(解約料などは基本かからない) |

| かからないことが多い | 手数料 | 報酬の数% |

| 月ごと | 賃借料付与 | 取引所による |

| いっぱいのことが多い | 定員 | 比較的空いている |

個別の仮想通貨取引所によって、どちらのルールも多少異なりますが、大まかには上記の表のようなサービスの違いがあります。

<貸暗号資産が向いている人>

ステーキングできない仮想通貨を保有しており、一定の利回りが欲しい人。また、長期間預けておいても良く、急な引き出しは行えなくてもいいと考える人。

<ステーキングに向いている人>

ステーキングできる仮想通貨を、長期保有しようと考えている人。貸暗号資産で一般的な月単位での契約や、解約時に解約料が取られてしまうのが嫌な人。

貸暗号資産とステーキングでは、サービスのルールに違いがあるため、自分がどちらに向いているのかを知っている必要があります。なお、貸暗号資産は定員がいっぱいでサービスを利用できないことも多いため、ステーキングサービスに枠が空いている場合はそちらを利用する、といった選択方法もありでしょう。

〜ステーキングについて詳しくはこちら〜

ステーキングにおすすめの取引所は?<最新版>取引所一覧と利回り比較・ランキング・やり方!

貸暗号資産のデメリット・リスク

貸暗号資産のデメリットやリスクは以下のようなものがあります。

・途中解約ができない(または解約料がかかる)

・貸し倒れリスクがある

・ハードフォークに対応しない場合が多い

・サービス提供者がハッキングされるリスク

それぞれについて詳しく解説していきます。

途中解約ができない(解約料がかかる)

基本的にレンディングサービスでは途中解約ができないか、解約料がかかります。Coincheckの場合は、途中解約はできません。

そのため、貸暗号資産を利用する場合は、1ヶ月などの単位で売却したり、送金したりすることができない、というリスク・デメリットを受け入れる必要があります。仮想通貨は価格変動が激しいため、1ヶ月後に価格が大きく変動している場合があります。急な相場変動には対応できなくなるというリスクを認識した上でレンディングする必要があります。

貸し倒れリスクがある

レンディングサービスは銀行預金などと異なり、サービス事業者が破綻した際には貸出した仮想通貨が返還されない場合があります。

利用しようとしているサービス事業者を信頼して仮想通貨を一定期間預けることになるため、自身でしっかりと下調べを行い、信頼できるレンディングサービス事業者を選ぶことが重要です。

サービス提供者がハッキングされるリスク

仮想通貨の事業者はオンラインでサービスを展開しているため、サービス事業者がハッキング被害にあい、仮想通貨が流出してしまう可能性があります。そうなった際に事業者が破綻するなどすると、流出した仮想通貨が返還されない場合があります。

セキュリティ体制がしっかりしている事業者を選ぶことが非常に大切です。

ハードフォークに対応しない場合が多い

仮想通貨はビットコインが「ビットコインキャッシュ(BCH)」に分裂したように、一つのコインが二つに分裂(ハードフォーク)することがあります。ハードウェアウォレットなどの、自分で仮想通貨を管理する端末を利用している場合には分裂したコインを獲得できることができる場合がありますが、貸暗号資産などのサービスを利用している場合には、分裂コインには対応してくれず、元のコインしか残らない、ということがあります。

ハードフォークによるコインの分裂は頻繁に起こることではありませんが、そのような利益機会を逃してしまう、というリスク・デメリットは認識しておくといいでしょう。

貸暗号資産を利用する際は、以上のようなリスクは必ず認識しておく必要があるでしょう。

レンディングサービスの比較

各取引所のレンディングサービス比較です。それぞれの取引所で利回りなどが異なるため、しっかりと比較して、自分に合ったレンディングサービスを利用するようにしましょう。

| 取引所名 | 貸出日数(利率) | 仮想通貨数 | 途中解約 | 最低数量 |

|---|---|---|---|---|

| GMOコイン | 1ヶ月(1%)3ヶ月(最大10%) | 27 | 賃借料の10% | 0.1(BTC) |

| bitbank(ビットバンク) | 1年(最大5%) | 37 | 原則不可 | 募集毎に決定 |

| BITPOINT | 募集毎に決定 | 18 | 不可 | 募集毎に決定 |

| SBI VC トレード | コース毎に決定 | 20 | 不可 | コース毎に決定 |

| コインチェック(Coincheck) | 14日(1%)30日(2%)90日(3%)180日(4%)365日(5%) | 25 | 不可 | 1万円相当 |

貸仮想通貨(貸暗号資産:レンディング)のおすすめはどこ?<最新版>事業者一覧と利回り比較・ランキング・やり方!

貸暗号資産のやり方

Coincheckで貸暗号資産を行う方法について解説していきます。流れは以下のようになります。

1 口座開設(開設費は無料)

2 本人確認書類(運転免許証など)をオンラインで送る

3 本人確認審査が完了

4 日本円を銀行振込みなどで入金(振込み手数料などがかかる場合あり)

5 日本円と仮想通貨を交換

6 貸暗号資産に申請する

Coincheckは使いやすい操作画面や、手数料が安いことから、初心者の方に非常に人気があります。本人確認には数日〜数週間かかることがありますので、もし貸暗号資産を利用してみたい方は、あらかじめ口座を開設しておくといいでしょう。

また、Coincheckを利用する場合は、GMOインターネットグループが運営するインターネット銀行「GMOあおぞらネット銀行」の口座を持っておくとお得に仮想通貨を購入することができます。そちらも合わせて開設をしておくのがおすすめです。

仮想通貨/ビットコインを始めるならGMOあおぞらネット銀行がおすすめな理由!手数料が安くお得に買える!

CoincheckやGMOあおぞらネット銀行の口座開設はこちらからどうぞ

貸暗号資産を行う前に行わなければならないこと

貸暗号資産を行う前に、あらかじめ以下のことをしておかなければなりません。

1 アカウント作成/口座開設/会員登録

2 本人確認の完了

3 日本円の入金

どれも非常に簡単に行うことができますが、少し時間がかかってしまう場合があります。買いたい時にすぐに買えるよう、購入予定がある方は完了させておくといいでしょう。

アカウント作成/口座開設/会員登録

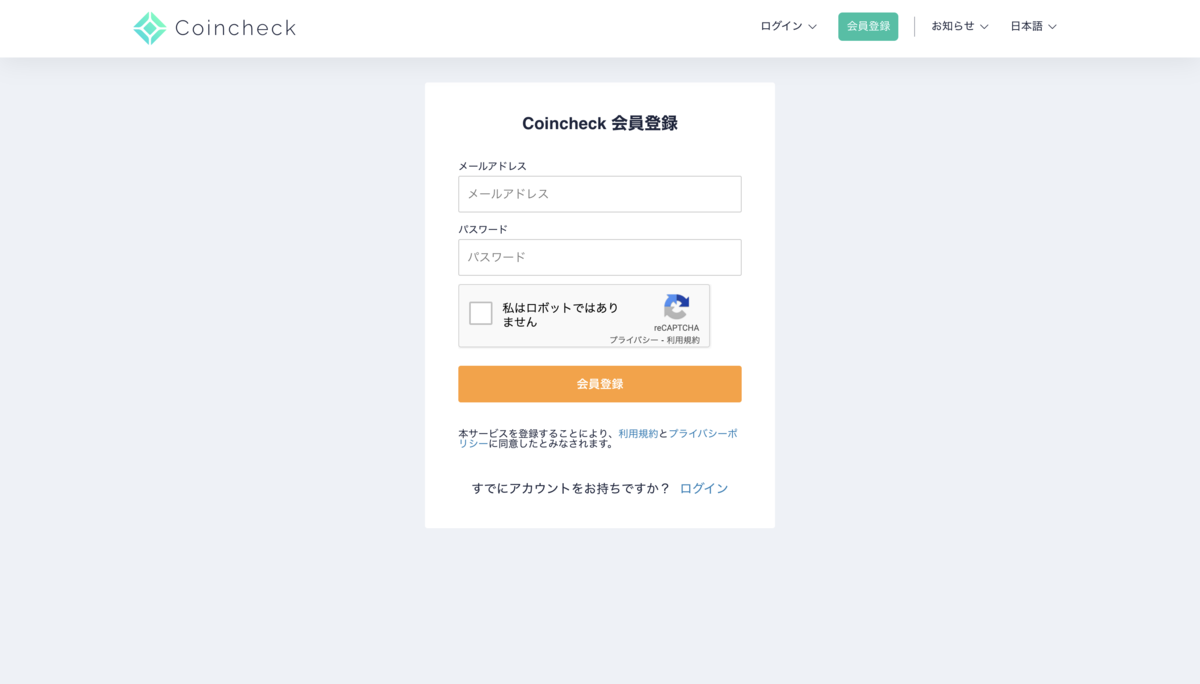

仮想通貨を購入するにはまずCoincheck(コインチェック)の会員登録(アカウント作成や口座開設などとも言います)する必要があります。

Coinsheckの会員登録がまだの方はこちらから会員登録をしてください。会員登録は無料かつ数分で完了します。

右上の「会員登録」ボタンを押します。

メールアドレスとパスワードを入力します。

登録メールアドレス宛に、Coincheck(コインチェック)から以下のようなメールが届きます。

表示されているURLをクリックする事で、会員登録が完了します。会員登録が完了し、ログインを行うと以下のような画面になります。

あとは本人確認を行い、日本円を入金すれば仮想通貨を購入する事ができます。

本人確認書類の提出

続いて、本人確認書類を提出します。会員登録しただけでは、日本円の入金や、仮想通貨を購入することはできません。国内の仮想通貨取引所は、全て本人確認書類の提出が義務付けられています。そのため、もし本人確認なしで仮想通貨の購入ができる場合は無許可で事業を行なっている場合がありますので、注意が必要です。

仮想通貨取引所で本人確認を行う場合、下のような画面になりますので、個人情報を入力していきます。

そして本人確認書類である「運転免許証」などの写真をアップロードします。

本人確認書類として認められるのは

・パスポート

・在留カード

・特別永住者証明書

・運転免許証

・運転経歴証明書

・住民基本台帳カード

・マイナンバーカード

です。詳しくは各取引所で「本人確認書類として有効なもの」の説明がありますので、必要な証明書や枚数をアップロードします。未成年者の場合は保護者の同意書が必要になります。

ここまで入力&アップロードが完了したら「外国PEPs」かどうかのチェックボタンがあります。「外国PEPs」とは外国の政治関係者など(大臣や議員、中央銀行の役員など 参考:http://support.matsui.co.jp/faq/show/8893?site_domain=faq)の事です。外国PEPsでなければチェックをして「本人確認書類を提出する」ボタンをクリックします。

これで書類の提出は完了です。

本人確認書類の提出が完了したら、仮想通貨取引所の審査を待ちます。審査が完了すると、登録した住所へハガキが郵送されます。ハガキを受け取り次第、本人確認は完了しますので、ハガキが郵送されるのを待ちましょう。

ハガキは混雑しているとなかなか届かないことがあります。特に仮想通貨の価格が変動しているときは時間がかかります。もし、今後仮想通貨取引所を利用する予定がある場合は、早めに本人確認書類の提出まで終わらせておくといいでしょう。

日本円を入金する

日本円の入金方法を解説していきます。Coincheckでは日本円の入金方法は3種類あります。「銀行振込」「コンビニ入金」「クイック入金」です。それぞれの特徴は以下です。

| 銀行振込(おすすめ) | コンビニ入金 | クイック入金 | |

|---|---|---|---|

| 入金元 | 銀行口座 | コンビニ店舗 | Pay-easy(ペイジー) |

| 手数料 | 銀行所定の手数料 | 770円/回 | 770円/回 |

| 反映時間 | 銀行所定の振込時間 | 所定の入金時間 | 即時 |

| 上限金額 | 無制限 | 300,000円/回 999,999円/3日 |

999,999円/回 10,000,000円/日 |

| 送金制限 | なし | 7日間送金不可 | 7日間送金不可 |

まずは「銀行振込」の方法から解説していきます。

トップ画面にて「日本円の入金」を押します。

上のような画面が表示されます。2022年現在のCoincheckの振込み先銀行口座は「GMOあおぞらネット銀行」と「住信SBIネット銀行」になります。Coincheckで銀行振込みによって日本円を入金する場合は、この2つの銀行口座からであれば手数料無料で入金できるため、どちらかの口座をあらかじめ開設しておくといいでしょう。

住信SBIネット銀行を利用する場合は、Coincheckから与えられているユーザーID(画面内に記載)を振込み時に依頼人名の前に入力しなければなりません。

もし、銀行振込みをしたのになかなか入金されない時は、このユーザーIDを入力し忘れている場合がありますので、そのような時はCoincehckの「日本円入金専用フォーム」からお問い合わせしてみましょう。

続いてコンビニ入金の方法を解説します。

コンビニ入金はCoincheckでの申請後、コンビニの店舗に行き、支払いを行うことで入金する方法です。入金予定の金額を入力し、申請を行います。

最低入金額は1,000円、そして手数料が770円(税込)かかりますので、最低でも1770円は必要になります。銀行振込みには金額上限はありませんでしたが、コンビニ入金では一回につき300,000円、三日間で999,999円の入金金額上限があります。

また、コンビニ入金した後は7日間、入金相当額の日本円と仮想通貨の出金・送金・振替ができませんのでご注意ください。

金額を入力したら、支払いを行うコンビニを選択します。

<ローソン・ミニストップ・セイコーマート>

Coincheckで申請をしたら、「コンビニエンスストア」「受付番号」「お支払い金額合計」「お支払い期限」が表示されます。支払いの際に使いますので、スクリーンショットを撮っておくか、メモしておくなどして記録しておきましょう。

支払い期限は、申請から3時間以内です。支払い期限を過ぎてしまうと、再度申請を行わなければならなくなってしまうので注意しましょう。

ローソンの支払い方法(ローソン公式)

ミニストップの支払い方法(ミニストップ公式)

セイコーマートの支払い方法(セイコーマート公式)

<ファミリーマート>

Coincheckで申請をしたら、「コンビニエンスストア」「お支払い金額合計」「お支払い期限」が表示されますのでその後、「バーコード表示」をクリックします。

バーコードをレジで店員さんに提示し、支払いを行います。バーコードが読み取れない場合には、Famiポートで読み込みます。ファミリーマートも支払い期限は、申請から3時間以内です。支払い期限を過ぎてしまうと、再度申請を行わなければならなくなってしまうので注意しましょう。

ファミリーマートの支払い方法(ファミリーマート公式)

最後にクイック入金の方法を解説します。

クイック入金はCoincheckでの申請後、ATMかインターネット銀行でPay-easy(ペイジー)払いを行うことで入金する方法です。入金予定の金額を入力し、申請を行います。

最低入金額は1,000円、そして手数料が770円(税込)かかりますので、最低でも1770円は必要になります。クイック入金は一回につき999,999円、一日で10,000,000円の入金金額上限があります。

また、クイック入金した後は7日間、入金相当額の日本円と仮想通貨の出金・送金・振替ができませんのでご注意ください。

金額を入力したら、「支払い情報を発行」を選択し、申請します。

申請を行うと「お支払い金額合計」「収納機関番号」「お客様番号」「確認番号」「お支払い期限」が表示されます。支払いの際に使いますので、スクリーンショットを撮っておくか、メモしておくなどして記録しておきましょう。

支払い期限は、申請から3時間以内です。支払い期限を過ぎてしまうと、再度申請を行わなければならなくなってしまうので注意しましょう。

また、Pay-easyは利用できる金融機関のATMやインターネット銀行が決まっています。あらかじめ自分が利用する予定のATMやインターネット銀行が利用可能かどうか、調べておきましょう。

利用できる金融機関を調べる(Pay-easy公式)

なお、インターネット銀行を利用している方であればわかると思いますが、インターネット銀行は基本、即時に振込みを行うことができます。Coincheckをはじめとして、仮想通貨取引所では基本「銀行振込」で設定されている銀行口座はインターネット銀行です。そのため、クイック入金とそこまで入金スピードは変わりません。もちろん、仮想通貨取引所の状況などもあるため、クイック入金と銀行振込が常に入金スピードが変わらない、というわけではありませんので一刻を争う時はクイック入金で入金するといいですが、そこまで急いでいない場合は銀行振込をインターネット銀行口座から行うのがおすすめです。

そのような意味でも、仮想通貨取引所を利用しようと考えている方はインターネット銀行をあらかじめ開設しておくといいでしょう。

日本円を入金したら、いよいよ仮想通貨を購入する事ができます。以下では、例としてビットコイン(BTC)の買い方を解説します。

ビットコインの買い方・購入方法(取引所)

まずは当サイトおすすめの「取引所」でビットコインの購入方法を解説します。

ログイン後のトップページに「現物取引」の欄があります。これがCoincheckでの取引所サービスになります。ビットコインを購入したい場合は、現物取引の横の表示が「BTC」になっているか確認します。その後、この枠内で「レート」「注文量」を入力します。

レートは1BTCあたりいくらで購入したいか、注文量はどのくらいビットコインを購入したいかを入力します。例えば、1BTCあたり400万円で0.001BTCを購入したい場合、

レート…4,000,000

注文量…0.001

と入力します。すると、概算の部分が自動で計算され「4,000」と表示されるはずです。このようにして、 自分が買いたいレートと数量を入力します。

あとは概算でいくら分のビットコイン購入になるか確認したら、「買い」を押して完了です。

レートの決め方

初心者の方は、どのようにしてレートを決めればいいかわからない、という方もいることでしょう。 注目すべきは画面中央の「注文板」と呼ばれる数字の羅列部分です。

この部分に、レートを決める際の参考価格が表示されています。

下半分に表示されている緑色と右側の黒色の数字が「買いたい人の注文した価格と数量」、上半分に表示されている赤色と左側の黒色の数字が「売りたい人の注文した価格と数量」です。

例えば、上の画面の場合だと

最も高い価格で買い注文を出しているのは4,250,000円で1BTC買いたい人

最も安い価格で売り注文を出しているのが4,250,892円で0.05BTC売りたい人

ということがわかります。

つまり、あなたが指値で買い注文を出す場合、4,250,892円で注文を出せば、すでにその価格で売り注文を出している人がいるので、すぐに取引を成立させることができます。逆に言えば、4,250,892円がその取引所内で現在イーサリアムを購入する最も高い金額なので、普通は指値注文では4,250,892円よりも安いレートで注文します。その4,250,892円よりも安いレートで注文を出した後、あなたが出した注文のレートで売ってくれる人が現れたら、取引成立となります。なかなか現れなければ取引は成立しませんので、あまりに安い価格で注文してしまうと購入することができない、ということが起きるので注意が必要です。

もし、取引成立しなければ、注文をあとで取り消すことができるので、思った通りのレートで取引が成立しなかった場合は、注文を忘れず取り消しておきましょう。

指値注文・成行注文とは?仮想通貨トレード初心者が知っておくべき稼ぐための基礎知識

ビットコイン購入方法(販売所)

チャートを見るのが不慣れ、又は約定しないリスクを避けたい方は「販売所」を利用して購入する方法があります。

トップ画面中央の仮想通貨一覧から「BTC」のロゴを選択します。

購入画面が「ビットコイン」になっている事を確認し「数量」に欲しいビットコインの数量を入力します。

「レート」に合わせた日本円の購入金額が「合計」に表示されますので確認が出来たら「購入する」を選択します。これで購入が完了です。

貸暗号資産のやり方

貸したい仮想通貨の購入までが終わったら、続いて貸暗号資産の申請を行っていきます。

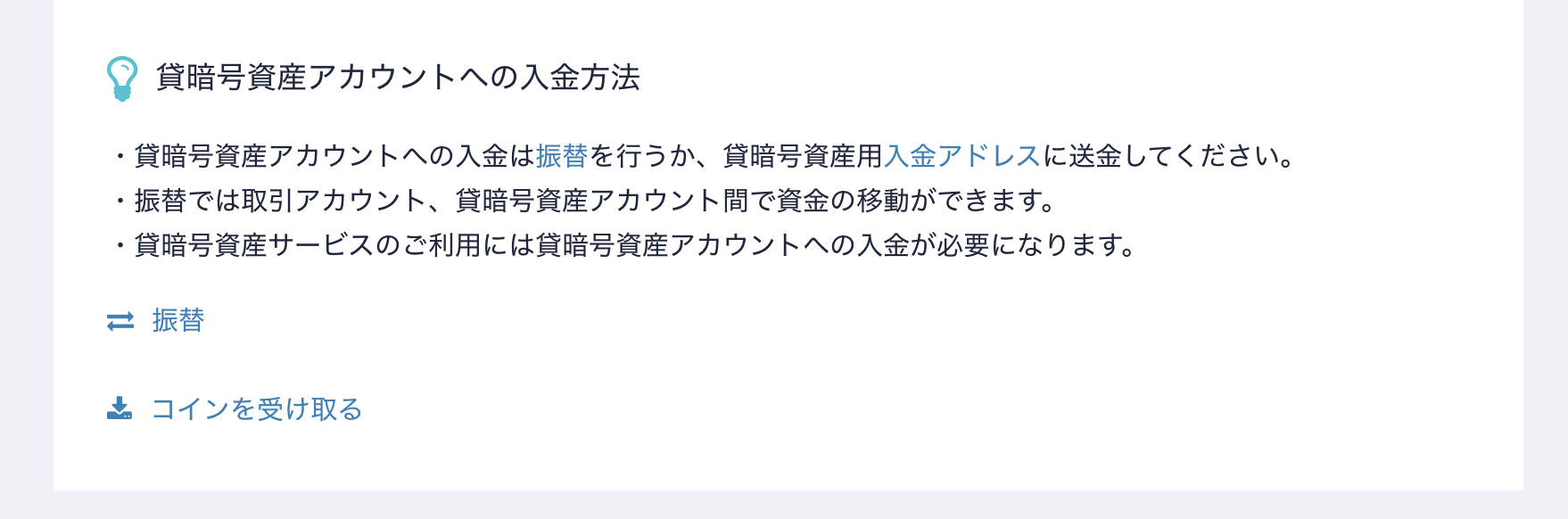

TOP画面右上の「取引アカウント」の部分にマウスオーバーし、「貸暗号資産アカウント」を選択します。

続いて、画面下部にある「振替」を選択します。取引所アカウントで購入しておいた仮想通貨を、貸暗号資産アカウントへ入金する作業を行います。

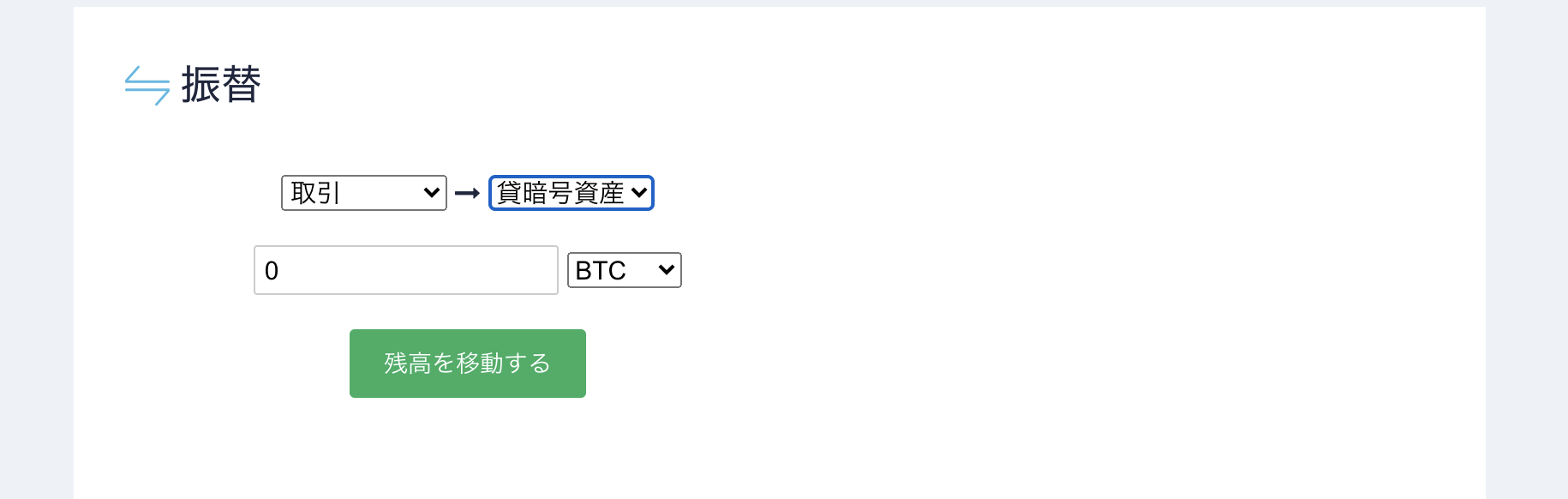

「取引→貸暗号資産」と設定し、入金したい仮想通貨の数量を入力します。そして「残高を移動する」を選択すれば、振替ができます。

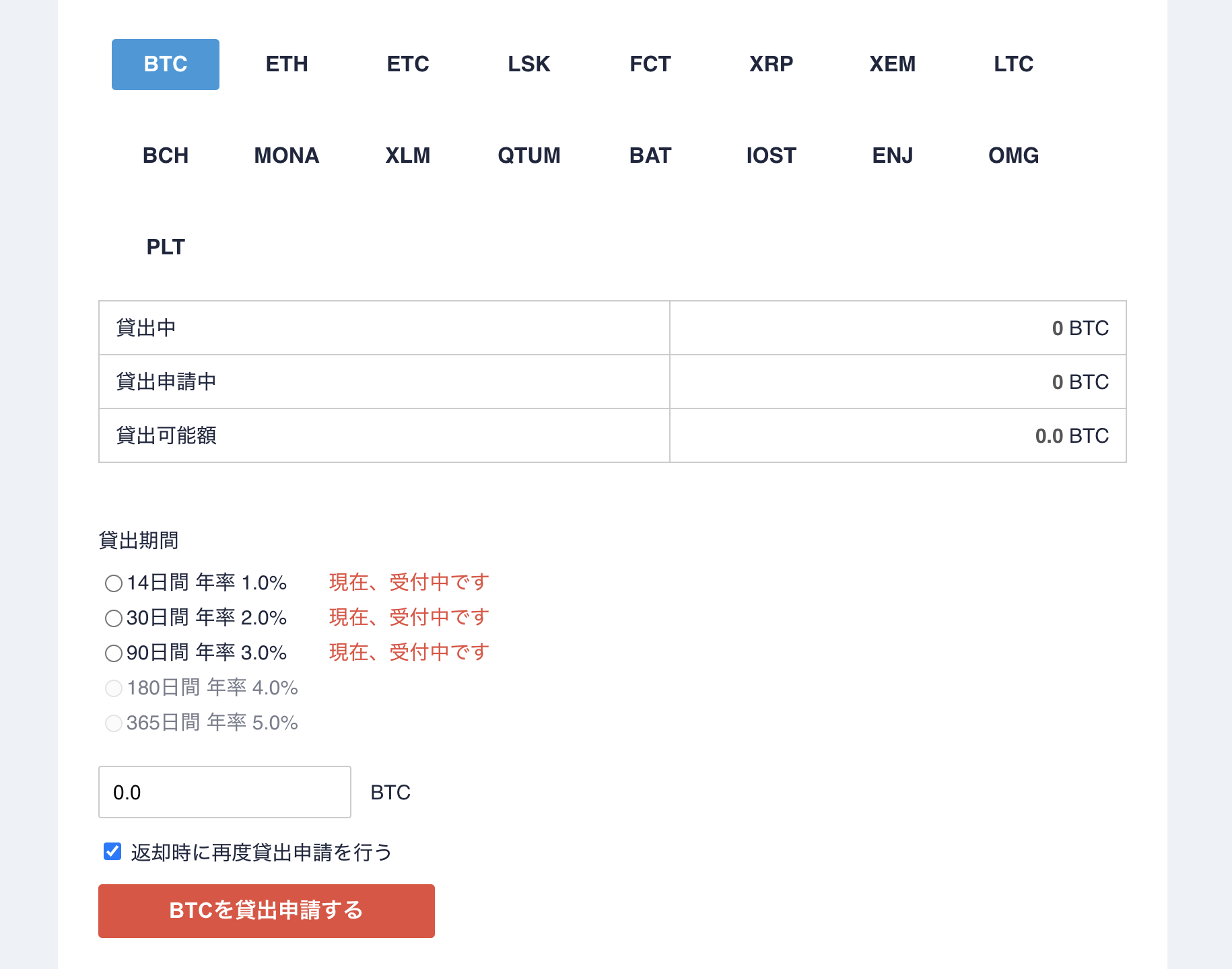

振替が完了したら「コインを貸す」のページに移動します。その後、貸したい仮想通貨・貸出期間・貸出数量を設定し、「〇〇を貸出申請する」を選択すれば、申請完了です。

「返却時に再度貸出申請を行う」にチェックを入れておけば、貸出期間が完了した後、自動で貸出申請を行ってくれます。

注意点

上の画像のように「現在、受付中です」となっていても、申請後にすぐに貸出が始まるわけではありません。

申請後に、貸出の枠が空いた際に貸出がスタートとなり、利息がついていきます。利息がつくまでは「申請中」として、仮想通貨を保有するのと同様の状態が続きます。(申請を取り消すことは可能です)

以上、Coincheckの貸暗号資産(レンディングサービス)について紹介しました。リスクを認識し、お得に貸暗号資産を利用して、仮想通貨を殖やしていきましょう!

関連記事

ビットコイン/仮想通貨取引所比較ランキング<最新版>おすすめ/手数料/選び方/評判も解説!

GMOコインの貸暗号資産(貸仮想通貨)はおすすめ?やり方・利回り・デメリット・評判について解説!

スポンサー

最近仮想通貨に興味を持ち始めました。

質問なのですが

>ちなみにcoincheckでは通貨を購入し送金できない(取引のみ対応)通貨があります。

これはCCでNEMを買ってもウォレットに移せないということでしょうか?

>名無し様

コメントいただき有難う御座います。

はい。CCでNEM(XEM)は送金できません(ウォレットに移せません)。もし送金をしたく、国内取引所を利用したければZaifさんが良いかと思います。

そうなんですね

既に少し買ってしまいましたが、次からそちらの利用をします

勉強になりました

ありがとうございます

>名無し様

昨日(2017年6月20日)よりcoincheckさんでNEM(XEM)の送金が可能になりました。今後も他の通貨の送金対応もしていくみたいなのでチェックしてみてください!