本ページはプロモーションが含まれています

日本時間3月23日の深夜(午前3時ごろ)に、アメリカの政策金利が発表されます。インフレ抑制と金融不安に揺れる中で、政策金利がどのような決定を下されるのか市場からは注目が集まっています。

今回は、FOMCの政策金利について、そして今後の展開について、初心者の方にもわかりやすく解説を行っていきます。

![]()

政策金利は25bpsが妥当か

シリコンバレー銀行(SVB)の破綻から始まり、直近ではクレディ・スイスの買収まで、金融業界は前回のFOMCから大きく状況が変わりました。

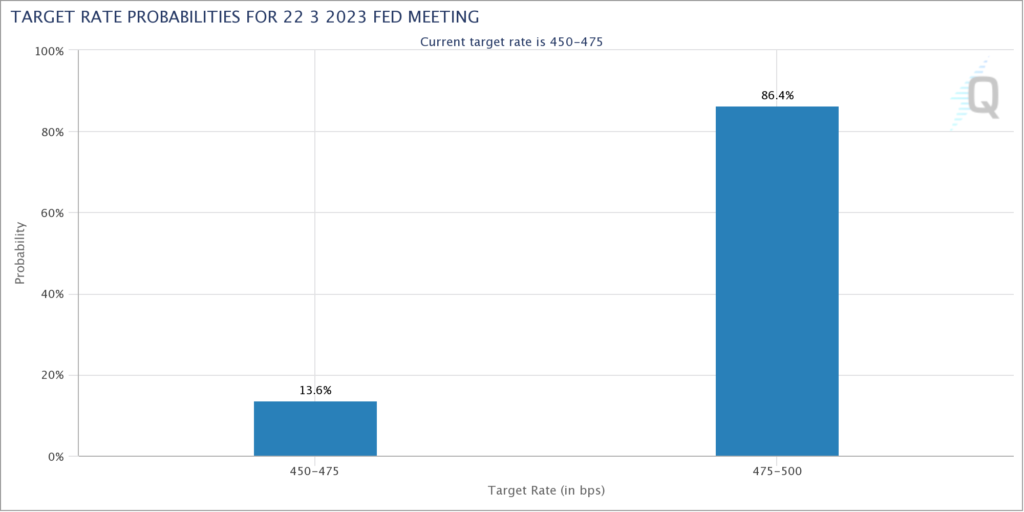

前回のFOMCでは金利上昇幅は25bpsだったものの、その後に発表された強い労働市場と、インフレ減速の鈍化を示す指標から、一時は3月のFOMCでは50bpsの上昇もあり得るとの声が出ていました。

しかし、銀行破綻などでその状況は一変。利上げ停止説も出てくるほど金融不安の波が市場には広がっており、現在の政策金利上昇幅の市場予想は25bpsとなっています。

日本時間の22日時点では、クレディ・スイスの買収によって金融不安も一時よりは少し和らいでいるため、筆者の予想では市場予想通り今夜のFOMCでは25bpsの決定が下されると思われます。

というよりも、現在のFRBはここ何度も市場予想を覆すような決定を行ってきていないため、今回のように市場コンセンサスがどこかへ偏っている場合は政策金利もそこへ帰結することが可能性としては高いです。

今回も、前回同様に25bpsとなる可能性が最も高いと言えるでしょう。

利上げ継続で市場は?

そのため、すでに25bpsになることを市場は織り込み済みの可能性があります。ここ何日かでアメリカ株式市場は下落しましたし、ゴールドも2日連続で下落しています。つまり、市場はその先を見ている、ということです。

ここで、25bpsに決定した後のシナリオを見ていきます。

25bpsに決定する、ということは市場の短期金利はさらに上昇することを意味します。そもそも、現在市場に渦巻いている金融不安は金利上昇がきっかけとなっていますので、その原因は取り除かれない(市場心理としても)ままで5月の次回FOMCまで進むことになります。

そうなれば、やはり最も確率が高いのは何かしらの経済の歪みが出ることでしょう。それが5月までに生じなくても、金利上昇をやめなければいつかそれは生じることになります。つまり、シナリオとしては利上げ停止までは何かしらの形で経済的な不安が出続けるということになります。

そして、FRBはどうしても金利を下げなければならない(利下げの要求が極度に高まる)、利上げを停止しなければならない状況にいつか追い込まれる、ということになります。

そもそも、インフレを止めるにはそのくらい経済にダメージを与えて、そのくらいデフレ方向へ逆回転をさせなければならないのです。そのため、今回25bpsの利上げとなっても、基本的な流れは特に変わらず、むしろ経済の不安出現確率が加速すると言えるでしょう。

ビットコインとゴールドの勢いはいつ止まるか

現在、市場で勢いがあるのはビットコインとゴールドです。金融不安によりこれら二つの資産には、資金が逃される動きが見受けられました。

金融不安が少し収まり、さらに利上げ停止にならない場合には、勢いが衰える可能性は十分考えられるでしょう。しかし、先ほど述べたように、この流れは利上げ停止をしない限りは止まることがありません。

なぜなら金融不安など、経済に歪みが出ているのは金利上昇による側面が大きいからです。そして、それはインフレ撃退のための政策なので、それを乗り越えなければインフレ撃退は可能性としてが非常に低いため、FRBはいつか板挟みになることになります。

金融不安でFRBなどの世界の中央銀行は、金融引き締めとは逆の政策となる救済をいち早く行いました。インフレを撃退するための行動を行い、困った事態になったからすぐに救済する。これによってパッチを当てることはできますが、そもそものインフレは撃退できませんし、経済の歪みも元には戻りません。

銀行の破綻ですぐに方向転換をしているうちは、おそらくインフレ撃退まで金融引き締めを行い続けるのは至難の業ですし、政策に矛盾が生じてしまっていてインフレ撃退も不安解消もできないと思われます。

今回のFOMCで利上げとなっても何も状況は変わらず、むしろ悪化して5月のFOMCを迎えてしまうのではないかと筆者は懸念します。

※当記事は市場を分析した結果を示しています。投資を勧めるものではありません。

関連記事

スポンサー